In der Corona-Pandemie – und insbesondere während der Lockdowns – ist der private Konsum vieler FMCG-Marken deutlich angestiegen. Wie kann das in den vergangenen Monaten erreichte Niveau gehalten werden?

Wer viel zu Hause ist, verbraucht auch viel. Ob Convenience-Produkte, Getränke oder Reinigungsmittel: Während der Pandemie musste mehr eingekauft werden – und Studien zeigen auch, dass dabei nicht nur vieles ausprobiert wurde, sondern man auch gerne zu Markenprodukten griff, um sich etwas zu gönnen und damit auch neue Markenbindungen entstanden. Wie aber geht es jetzt weiter? Können die neuen Platzhirsche in den Vorrats- und Kühlschränken ihre Position verteidigen? Oder fällt mit dem Ende der Pandemie der private Konsum wieder auf das alte Niveau und alte Einkaufsmuster zurück?

Die Ergebnisse der achten Welle der Corona-Studie der Ad Alliance zeigen, dass mehrere Trends zu beobachten sind: Während bei einem Teil der Befragten die Neigung zum Kauf etablierter Marken weiterhin deutlich ansteigt, achten andere jetzt wieder stärker auf den Preis als auf die Marke. Gleichzeitig steigt das Interesse an neuen Produkten aus dem FMCG-Sektor.

Vor dem Hintergrund dieser Entwicklungen und den damit für Marken verbundenen Unsicherheiten ist die Australische Gattungsinitiative ThinkTV im Report "At the Checkout" der Frage nachgegangen, welche Strategie den meisten Erfolg verspricht, wenn es darum geht, die neu gewonnene Pole Position zu verteidigen – oder den Abstand zu den Wettbewerbern sogar auszubauen. Soviel vorab: Der entscheidende Faktor ist der Mediamix.

Mit voller Kraft voraus, Blick auf den Horizont

Letztlich geht es darum, die Markenbildung, die in den vergangenen Monaten der Pandemie stattgefunden hat, nun fortzusetzen. Die Studien von Les Binet und Peter Field auf Grundlage der Kampagnendaten aus den IPA-Datenbanken zeigen immer wieder, dass kurzfristige Aktivierung (z.B. durch Aktionen, Preiskommunikation) keinen nachhaltigen Einfluss auf die Markenbildung hat. Für den FMCG-Sektor empfehlen sie in normalen Zeiten einen Mediabudget-Anteil von 60 Prozent für Brand Building und 40 Prozent für Aktivierung. In der Studie "The Long and the Short of it" (2013) zeigen sie auch gleich, wie man die notwendige Aufmerksamkeit erzeugt: Am besten mit Werbung, die starke emotionale Reaktionen auslöst. Emotionale Kampagnen sind auch in ihrer langfristigen Wirkung rational argumentierenden Kampagnen deutlich überlegen – und damit ideal fürs Brand Building. Die gemeinsamen Erfahrungen des letzten Jahres und die nun möglichen Erleichterungen bieten genug Anknüpfungspunkte für eine emotionale Kommunikation.

Bleibt noch die Frage, was die richtigen Plattformen für emotionale Brand Building-Kampagnen sind. Auch hierzu haben Binet & Field geforscht ("Effectiveness in context"). Das Ergebnis: Reichweitenstarke Umfelder sind einem starken Targeting überlegen – und speziell im FMCG-Sektor rechnet es sich langfristig besonders gut, Neukunden in den Fokus zu nehmen.

TV ist der Experte für Reichweite und Emotion

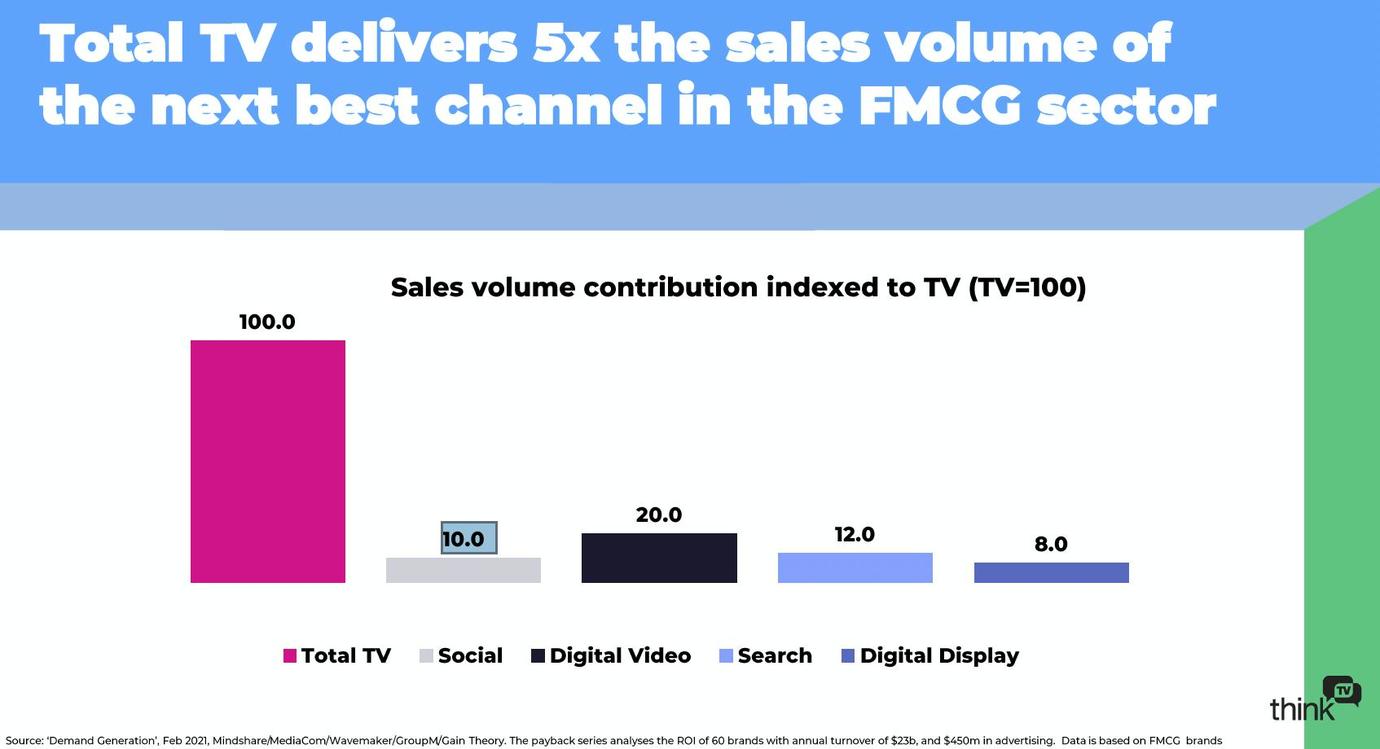

Fernsehen fesselt mit audiovisueller Ansprache und vielfältigen Möglichkeiten zum Storytelling und bietet sich daher für emotionale Kampagnen an. Auch der schnelle Reichweitenaufbau (auch unter Potenzialkäufern) ist ein großer Pluspunkt. Aber rechnet sich TV auch unter Abverkaufsaspekten? Mit dieser Frage beschäftigte sich die Studie "Demand Generation" (2021). Das Ergebnis: Im Mediamix steuert kein anderer Werbeträger soviel zum Abverkauf von FMCG-Produkten bei, wie TV-Werbung (Basis der Analyse sind 60 FMCG-Marken mit einem Gesamtumsatz von 23 Mrd. US$ pro Jahr).

Die Faktensammlung zeigt: Für FMCG-Marken ist es sinnvoll, im Anschluss an die Pandemie den Fokus auf emotionales Brand Building zu legen. Beste Plattform hierfür ist TV – unter kreativen Aspekten, wegen der verlässlichen Reichweite und auf Grund seiner starken Wirkung auf den Abverkauf.

Die vollständige Ergebnispräsentation kann auf der Website von ThinkTV unter diesem Link heruntergeladen werden.